AI摘要:牛来了

债市进入"弱现实与强风险偏好"交织的混沌期,预计9-10月修复(10年国债高点1.85%),11-12月政策加码预期下利率或触及1.9%;机构加速赎回债基,保险申购而理财、FOF等净赎回达60%分位数,赎回压力提前释放或避免极端调整;日本央行货币政策正常化推进,年内或再加息一次,但10月自民党选举可能推迟决策,ETF减持计划强调谨慎避免市场冲击。

行情回顾:

截至昨日18点,利率市场收益率多数上行,1Y国债上行1.5bp至1.37%,3Y国债上行0.9bp至1.44%,5Y国债上行2bp至1.64%,10Y国债上行1.7bp至1.82%,30Y国债上行1.3bp至2.11%,10Y国开上行1.1bp至1.95%。信用市场收益率多数大幅上行,2Y期AAA信用债上行6.5bp至2.00%,3Y期AAA信用债上行3.7bp至1.93%,5Y期AAA信用债上行6.25bp至2.24%。转债方面,中证转债指数昨日收盘报477点,收涨1.30%。

9月24日,中国人民银行发布公告称,为保持银行体系流动性充裕,2025年9月25日(周四),将以固定数量、利率招标、多重价位中标方式开展6000亿元MLF操作,期限为1年期。

1、弱现实与强风险

中银理财有限责任公司研究部高级经理翟颖慧

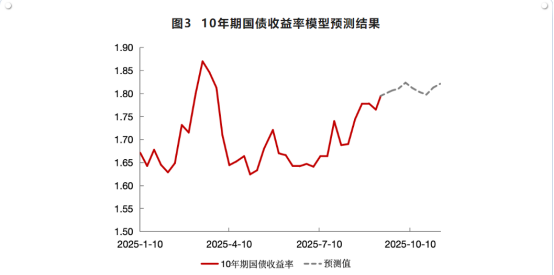

当前,债市面临弱现实与强风险偏好交织的环境,行情进入混沌期。展望后市,从基本面、股债跷跷板、机构行为等影响因素来看,预计年内债市走势可分为两个阶段:第一阶段是9月中下旬至10月,预计债市有望修复,该阶段10年期国债活跃券利率高点或在1.85%左右;第二阶段是11月至12月中上旬,政策加码预期或将升温,该阶段利率中枢或震荡抬升,年内利率高点或在1.9%附近,12月中下旬在机构抢配行为推动下利率或重回下行。

华泰证券研究所所长、总量研究负责人及固收首席分析师张继强牛来了

十年国债1.8-1.9%或是短期上限水平,配置盘可以尝试配置。交易性资金建议以耐心等待为主、浅尝辄止,如遇机构行为冲击,或达到三月中高点1.9%,再加大波段操作力度。央行购债等是市场博弈热点,关键是力度和期限品种。转债仍有Beta价值,前期已经建议小幅止盈,后续溢价率压缩或更明显。

东方金诚研究发展部执行总监冯琳

债市将延续高波动震荡行情。 随着国庆假期临近, 上周五央行按照惯例开启 14 天期逆回购操作并调整其操作机制, 一方面是为了保障季末流动性处于稳定充裕状态,另一方面则是将 14 天期逆回购操作与作为主要政策利率的 7 天期逆回购操作机制相区别, 有助于强化 7 天期逆回购操作利率的主要政策利率地位。 这意味着本周资金面将维持均衡平稳状态, 但或也表明短期内央行可能不会重启国债买卖。 同时,当前债市情绪偏谨慎, 多头情绪重燃缺乏助推剂, 市场对“反内卷” 预期、 股市走强等利空因素反应仍将敏感。总体上看, 本周债市将延续高波动震荡行情,10年期国债收益率将在 1.75%-1.85%区间内震荡。

2、机构加速赎回债基

华西证券首席经济学家刘郁

从机构行为视角观察,多数机构开始加速赎回债基,市场风险或在提前释放。参考第三方交易平台净申购&净赎回矩阵,23日仅保险在大额申购纯债基金,而理财、公募FOF、券商等机构的净赎回规模多在滚动1年60%分位数附近或以上。这一现象也再度印证,如果赎回费新规落地,机构大概率会优先考虑避险性减持债基;不过赎回压力的提前释放,或有利于规避后续债市极端调整行情的出现。

天风证券固收首席分析师谭逸鸣

银行自营或委外资金赎回债基的动因是多方面的。当银行自身面临流动性压力或需要调整资产负债结构时牛来了,赎回流动性较好的债券基金是一种快速有效的手段。如在季末、年末等关键考核时点,银行为了满足监管指标的要求,也可能通过赎回基金来优化自身的流动性资产储备。此外,当银行对债市预期较为悲观时,可能会选择主动赎回债基以规避风险。

长江证券固收首席分析师赵增辉

机构往往在债市出现明显的“负反馈”特征时才会连续大量赎回长债以避免损失,一般幅度的市场正常调整可能并不足以引发大规模的赎回和赎回资产的重配置。从调整斜率来看,2022年11月1日-12月14日、2024年8月5日-8月27日这两个赎回“负反馈”阶段,利率债先急跌,10年期国债收益率T日-T+9日分别累计上行9.2bps、7.7bps(T日为起始日),随后信用债补跌;而本轮债市缓慢回调,并未引发广泛的市场恐慌。

3、日本央行减持ETF

华泰证券首席宏观经济学家易峘

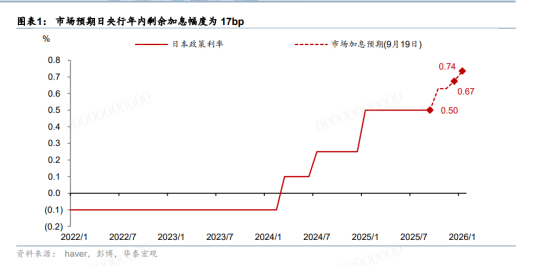

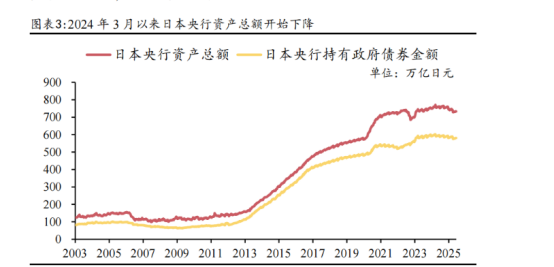

货币政策正常化仍是日央行的重要议题,减持ETF也是其中关键一环,我们维持日央行年内再加息一次的基准判断,但日本政局变动可能导致加息延后。2024年日央行资产负债表占GDP的规模高达123%、为主要经济体之最,减持ETF也是其货币政策正常化的一环。尽管美国关税导致日本出口和制造业承压,但国内需求保持相对韧性、再通胀进程延续、且真实利率水平较低,日央行面临进一步加息压力,我们维持日央行今年再加息1次的判断。但日本将在10月4日启动自民党总裁选举,政治不确定性或加大加息延后的风险

日本央行前审议委员Seiji Adachi

日本央行很可能会在下一次季度评估中上调其经济和通胀预测,这可能为10月加息铺平道路。基于这种以风险为导向的方式,日本央行可能会暂缓加息,直到明年3月左右,届时将更清楚地了解关税造成的冲击是否会影响明年的工资谈判。不能排除日本央行在10月的下一次会议上加息的可能性,因为第二季度超出预期的经济增长可能会推高日本央行的增长预测,并使通胀保持在2%的目标附近。

方正证券研究所分析师金晗

无论是对于加息还是本次ETF减持计划,日本央行的态度都十分谨慎。日本央行明确在减持ETF和J-REITs时遵循下述原则,一是考虑市场情况以适当价格处置资产;二是尽可能避免产生损失;三是尽可能避免对金融市场造成不稳定影响。日本央行强调在相关价格指数大幅下跌的情况下可暂停出售,并且未来的货币政策会议可能根据实际情况调整销售节奏。

文章来源:东方财富Choice数据

责任编辑:43

原标题:央行加量续作 6000 亿,债市跌跌不休回到原点 | 债圈大家说09.24

郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

举报

东方财富网

分享到微信朋友圈

文章来源:东方财富Choice数据

责任编辑:43

原标题:央行加量续作 6000 亿,债市跌跌不休回到原点 | 债圈大家说09.24

郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

举报

东方财富网

分享到微信朋友圈

打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信牛来了

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 俄罗斯遭袭!俄乌局势愈发紧张 部分私募“不想跟科技股玩了” 三大指数走势分化 游戏板块领涨 港股吸“金” 港元吸“睛” 焦点专题 2025全国两会第十二届Choice最佳分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球稳定币风起

视频

一键关注财经大咖

热点推荐

小米17正式发布 售价4499元起

界面新闻

278

人评论

2025-09-25

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

全球稳定币风起

视频

一键关注财经大咖

热点推荐

小米17正式发布 售价4499元起

界面新闻

278

人评论

2025-09-25

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

恒正网提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯

推荐资讯